2008年公路工程新版概预算编制办法变化详讲

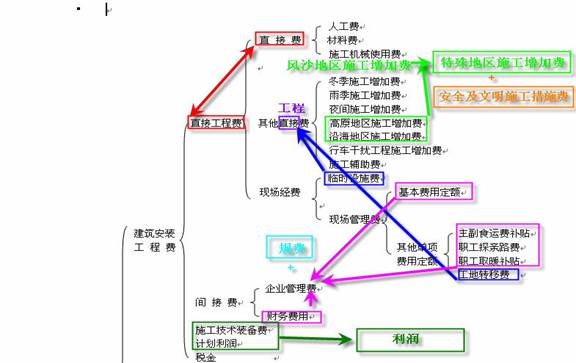

一、调整建筑安装工程费的费用组成

据建设部、财政部发布的《建筑安装工程费用项目组成》(建标[2003]206号)的规定,对建筑安装工程费的内容进行的调整如下:

取消“现场经费”,将其内容拆分后分别划入直接费和间接费中。

(1)在直接费中增加“风沙地区施工增加费”和“安全及文明施工措施费”两项内容。

(2)在间接费中增加规费内容,包括基本养老保险、失业保险、基本医疗保险、生育保险、住房公积金和工伤保险。

(3)将施工技术装备费和计划利润合并,统称为利润。

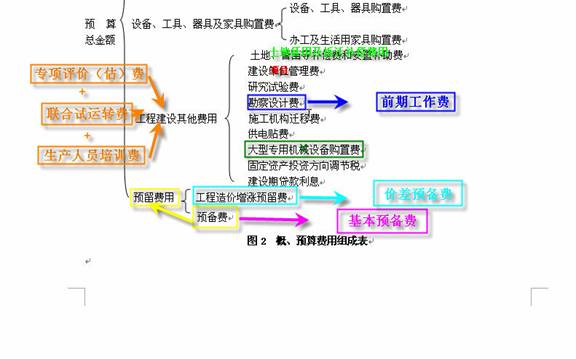

二、调整工程建设其他费用的构成

参照建设部制定的《建设项目总投资组成及其他费用规定》(征求意见稿)的内容,结合公路建设的实际情况,对工程建设其他费用内容进行了调整

(1)取消大型专用机械设备购置费

(2)增加联合试运转费和生产人员培训费两项内容。

(3)调整建设期贷款利息的计算方法。

(4)将原“建设单位管理费”更名为“建设项目管理费”,同时在其内容中增加“公路交(竣)工试验检测费”的子项。

(5)将原“勘查设计费”更名为“建设项目前期工作费”,费用内容包括可行性研究费用、勘查设计费用以及设计、监理、施工招标文件及招标标底(或造价控制值、清单预算)文件编制费等。

(6)增加“专项评价(估)费”,费用内容包括环境影响评价费、水土保持评估费、地震安全性评价费、地质灾害危险性评价费、压覆重要矿床评估费、文物勘察费、通航论证费、行洪论证(评估)费、使用林地可行性研究报告编制费、用地预审报告编制费等依据国家法律、法规规定必须进行评价(评估)、咨询,按规定应支付的费用。

(7)将“工程保险费”列入预备费的构成内容。

三、调整概、预算项目节的划分

(1)新项目表在原来的基础上增加了“细目”的层次,项目表中项、目、节、细目的划分尽可能按“工程量清单计价”的原则进行编排,以便于设计概(预)算细目与施工招标计价细目的对比分析。

(2)结合部颁《公路工程施工招标范本》中的工程量清单的章节及细目编排,调整概、预算项目的划分。使概、预算项目的“项”与《招标范本》中的工程量清单的“章”对应。

(3)合并路线工程和独立桥梁工程概、预算项目表为公路工程概、预算项目表

四、调整综合费取费标准的工程类别划分

(1)增加构造物III的工程类别,适用于商品混凝土和外购构件及设备安装工程等。

(2)将钢桥上部改为钢材及钢结构,适用于钢桥及钢吊桥上部,钢沉井、钢围堰及钢套箱等基础,钢索塔,钢筋及预应力钢材,金属标志牌、防撞钢护栏等。

(3)取消原《编制办法》中互通式立体交叉工程按构造物I取费的规定,改为根据不同的工程项目按相应的工程类别取费。

五、调整以费率计算的各项费用的计算基数

根据公路工程各项费用构成的实际情况,参照其他基本建设工程的取费方式,编制办法中以费率计算的各项费用,根据具体工作的特点,计算基数分别采用了“人工费”、“人工费与施工机械使用费合计”、“直接工程费”或“建筑安装工程费”,不再使用“定额基价”或“定额建筑安装工程费”的概念。

六、修改和调整了概预算表格

调整了08表的内容,增加了“建筑安装工程费计算数据表”(08-1表),并规定与原“分项工程概(预)算表”(08表)共同使用,具体工作中可根据项目审批单位或建设项目业主单位的要求一并提供或仅提供其中一种。

公路工程概预算编制办法变化解析

七、调整人工费工资标准

(1)调整人工费构成。将个人负担部分的基本养老保险、基本医疗保险、失业保险和住房公积金纳入人工工日单价中。

(2)调整人工费工日单价计算公式。鉴于生产工人年非作业天数的减少,将年有效工作天数调整为240天。

(3)调整基本工资的计算方法。在计划经济时代,人们的工资水平是按不同的工资区类别划分的,随着市场经济的不断深入,各项改革措施的不断深化,目前,施工企业的工资水平已与工资区不再直接挂钩,而是与企业的效益挂钩。因此,新编制办法中的生产工人基本工资采用与工程所在地的最低工资标准挂钩的办法进行计算。

八、调整费用定额水平

(1)取消企业管理费中的上级管理费。企业管理费按工程类别计算,不再与企业的资质等级或隶属关系挂钩。

(2)根据目前公路建设的实际情况,按不同的工程类别和不同的费用项目,在原有费用定额水平的基础上适当提高定额水平。

九、调整建设单位管理费费用定额水平

根据目前公路建设管理模式和国家实行建设项目法人责任制、推行工程建设代建制的要求,以各省、自治区、直辖市提供的建设单位(业主)管理费调查资料为基础,以管理费总额为控制目标,结合财政部发布的《基本建设财务管理规定》(财建[2002]394号),进行综合分析测算,制定出建设单位(业主)管理费的费率,

对于大跨径、深水基础的斜拉桥、悬索桥等特大型桥梁工程,考虑到管理难度和技术含量较大,参照国家颁布的勘查设计收费标准中桥梁工程与公路工程专业系数的比例,制定了1.2 的附加调整系数,基本与调查资料中的实际开支持平。

对于海上工程,考虑到施工期和安全等因素的制约,管理成本更高,参照交通部颁布的《沿海港口建设工程概算预算编制规定》中海外系数,结合目前在建的跨海大桥工程反映的具体情况,制定了1.3的附加调整系数。

十、明确列入了相关专项费用

近年来,国家相继出台了《中华人民共和国水法》、《中华人民共和国环境影响评价法》等法律法规,有关部门和地方依据国家有关法律法规,向建设项目收取各类专项费用,由于原《编制办法》在法律法规颁布之前制定的,对各类专项费用项目的计算没有规定,使得概算编制时无法记入,在各类审计和稽查中,也被作为问题提出,因此本次修订将各类专项费用列入工程概预算。

十一、取消大型专用机械设备购置费

考虑到目前国内公路施工企业的施工机械、设备的装备水平已大幅度提高,当时设立此费用项目的作用已达到,同时,公路建设市场是一个开放的市场,任何满足资质和设备要求的施工企业,均可参与公路建设,保留此费用项目已没有现实意义,因此,本次修订编制办法予以取消。

十二、关于工程保险费

根据目前公路建设的实际,将工程建设缴纳的工程一切险和第三者责任险的内容纳入《编制办法》。考虑到工程保险费与工程特点和工程类别紧密相关,目前缺少统一的规定和取费标准,一般是根据具体的工程与保险公司签订保险合同,且工程保险的作用与预备费的作用基本相同,因此,将工程保险费纳入预备费的范畴,从预备费开支。

010-51299114 13501215554

010-51299114 13501215554

010-51299114 13501215554

筑版、市政版、水利版、公路版和安全

版,包含全国各地工程资料表格,资料

大师的客户遍及全国31个省、自治区、

直辖市,资料大师是全国功能最强、用

户最多、表格最全的资料软件。

010-51299114 13501215554

010-51299114 13501215554

010-51299114 13501215554

010-51299114 13501215554