辽宁省住房和城乡建设厅

关于建筑业营改增后辽宁省建设工程

计价依据调整的通知

辽住建[2016]49号

各市建委(局),绥中、昌图县住建局:

为适应国家建筑业营改增的需要,根据住建部《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4 号)、财政部和国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号)等文件精神,结合我省建筑市场与计价依据的实际情况,对我省建设工程计价依据进行调整。现将调整的相关问题通知如下:

一、调整范围

凡执行2008年《辽宁省建筑工程计价定额》、《辽宁省装饰装修工程计价定额》、《辽宁省安装工程计价定额》、《辽宁省市政工程计价定额》、《辽宁省园林绿化工程计价定额》、2010年《辽宁省房屋修缮工程计价定额》及相应配套的费用标准的工程,且工程项目的《建筑工程施工许可证》注明的合同开工日期在2016年5月1日(含)后的建筑工程项目或未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年5月1日(含)后的建筑工程项目(以下简称“新工程项目”),按本通知调整。

二、计价依据调整内容

(一)工程造价按“价税分离”计价规则计算,工程造价由税前工程造价和增值税销项税额组成。

税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均不包含增值税可抵扣进项税额(即不含增值税)。

(二)建筑业实行营改增后,附加税纳入企业管理费,其他费用项目均与原规定内容一致。

(三)建筑安装工程的税金是指国家税法规定应计入建筑安装工程造价的增值税销项税额。建筑业的增值税税率为11%。

(四)材料费

计价依据中能够确定材料除税价格的部分,直接以不含增值税可抵扣进项税额的价格计入材料费;

计价依据中不能确定除税价格的材料(含定额中未指定内容的“其他材料费”),可按如下方式计算:

不能确定除税价格的材料价格=含税材料价格÷(1+17%)

(五)机械费

计价依据中的机械费乘以调整系数0.952,既为不含增值税可抵扣进项税额的机械费。

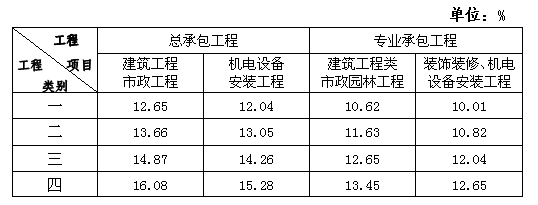

(六)各项费用计取标准调整如下:

1.2008年《辽宁省建设工程费用标准》

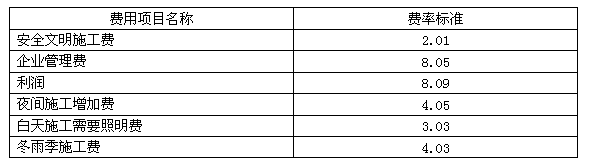

(1)安全文明施工措施费

(2)企业管理费

(3)利润

(4)冬雨季施工费

(5)市政干扰费

沈阳、大连、鞍山、抚顺、本溪五市以人工费+机械费之和的4.05%计算;其他地区按2.02%计算。

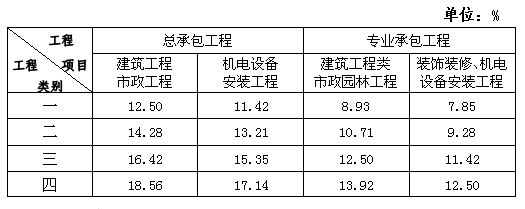

2.2010年《辽宁省房屋修缮工程计价定额》

(七)材料暂估价、确认价均应为除税单价,结算价格差额只计取增值税。

(八)风险幅度确定原则:风险幅度均以除税单价为基数进行计算。

(九)实行营改增后,《辽宁工程造价信息》发布的市场信息价格均为除税材料价格,包括除税的材料原价、运杂费、运输损耗费和采购及保管费。

三、《建筑工程施工许可证》注明的合同开工日期在2016年4月30日(含)前的建筑工程项目;未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日(含)前的建筑工程项目(以下简称“老工程项目”),依照《关于全面推开营业税改征增值税试点的通知》(财税[2016]36 号)规定,采用简易计税方法计税。

四、采用简易计税方法计税的工程项目(包括新、老工程项目),按原有计价依据计算工程造价,其中增值税按征收率3%计算。

五、原工程造价计价依据与本通知不一致的,以本通知为准。

辽宁省住房和城乡建设厅

2016年4月22日

010-51299114 13501215554

010-51299114 13501215554

010-51299114 13501215554

筑版、市政版、水利版、公路版和安全

版,包含全国各地工程资料表格,资料

大师的客户遍及全国31个省、自治区、

直辖市,资料大师是全国功能最强、用

户最多、表格最全的资料软件。

010-51299114 13501215554

010-51299114 13501215554

010-51299114 13501215554

010-51299114 13501215554